Отчитаться за 2024 год компаниям нужно по правилам, установленным ПБУ 4/99 и по формам, утвержденным приказом Минфина от 2 июля 2010 г. № 66н. А с 2025 года придется применять новые, которые утверждены ФСБУ 4/2023. Теперь они именуются «образцами». Посмотрим, что произошло с бухгалтерским балансом.

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» утвержден приказом Минфина от 4 октября 2023 года № 157н.

Организации могут использовать как содержащиеся в документе образцы, так и самостоятельно разработанные формы, настроенные под специфику своей деятельности (п. 2 ст. 62 ФСБУ).

Образец бухгалтерского баланса представлен в приложении 2 к ФСБУ 4/2023.

Общая структура баланса осталась прежней: он состоит из активов и пассивов. Активы делятся на внеоборотные и оборотные, а пассивы — на капитал, долгосрочные и краткосрочные обязательства. По сравнению с прежней формой состав и содержание показателей бухгалтерского баланса изменились. Введены новые строки (по тексту выделены жирным шрифтом), исключены некоторые старые (вычеркнуты). Различия в наименованиях показателей мы отметили курсивом.

Рассмотрим и сравним по отдельным разделам форму баланса по приказу № 66н и образец баланса по ФСБУ 4/2023.

Активы

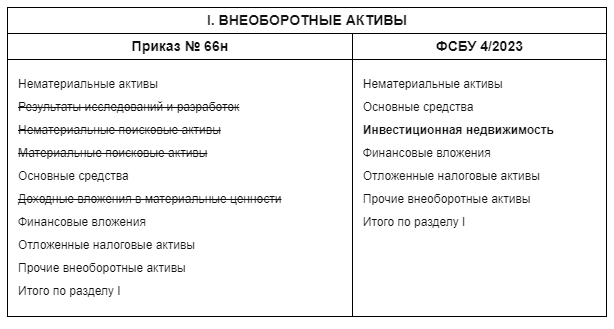

Активы, как и прежде, делятся на внеоборотные активы и оборотные активы. Сравним состав показателей внеоборотных активов (раздел I баланса):

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» утвержден приказом Минфина от 4 октября 2023 года № 157н.

Организации могут использовать как содержащиеся в документе образцы, так и самостоятельно разработанные формы, настроенные под специфику своей деятельности (п. 2 ст. 62 ФСБУ).

Образец бухгалтерского баланса представлен в приложении 2 к ФСБУ 4/2023.

Общая структура баланса осталась прежней: он состоит из активов и пассивов. Активы делятся на внеоборотные и оборотные, а пассивы — на капитал, долгосрочные и краткосрочные обязательства. По сравнению с прежней формой состав и содержание показателей бухгалтерского баланса изменились. Введены новые строки (по тексту выделены жирным шрифтом), исключены некоторые старые (вычеркнуты). Различия в наименованиях показателей мы отметили курсивом.

Рассмотрим и сравним по отдельным разделам форму баланса по приказу № 66н и образец баланса по ФСБУ 4/2023.

Активы

Активы, как и прежде, делятся на внеоборотные активы и оборотные активы. Сравним состав показателей внеоборотных активов (раздел I баланса):

В составе внеоборотных активов нужно будет учитывать отдельно инвестиционную недвижимость, а также включать авансы, которые выданы на приобретение основных средств, НМА и прочих внереализационных активов. Ранее всю дебиторскую задолженность нужно было отражать в разделе II актива баланса.

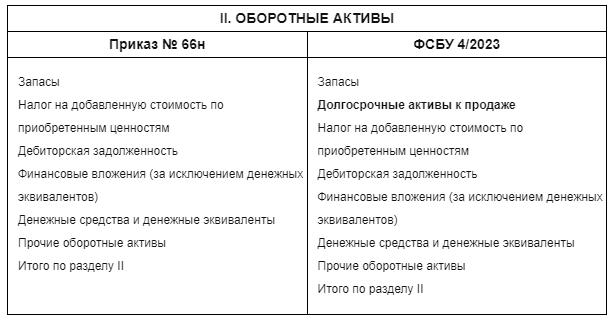

Теперь посмотрим на раздел, посвященный оборотным активам (раздел II баланса). Состав показателей практически не изменился, только добавлены долгосрочные активы к продаже.

Теперь посмотрим на раздел, посвященный оборотным активам (раздел II баланса). Состав показателей практически не изменился, только добавлены долгосрочные активы к продаже.

По ФСБУ 4/2023 актив признается оборотным, если:

Пассивы

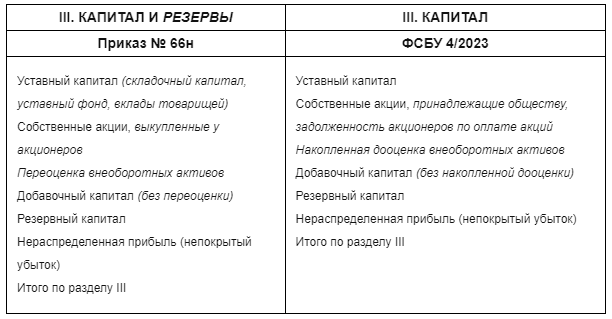

Раздел пассивов все так же состоит из трех частей.

Первая часть (раздел III баланса) - Капитал . В эту часть традиционно входят показатели уставного, добавочного и резервного капитала, нераспределенной прибыли (непокрытого убытка). Но наименования практически каждой статьи раздела различаются. Сравним:

- его планируется использовать менее, чем за 12 месяцев, или за обычный операционный цикл (если его продолжительность превышает 12 месяцев);

- он приобретен с целью дальнейшей перепродажи (долгосрочные активы к продаже);

- его погашение планируется в течение обычного операционного цикла или в течение 12 месяцев после отчетной даты;

- он относится к денежным средствам или денежным эквивалентам;

- он является «краткосрочной» частью внеоборотных финансовых вложений.

Пассивы

Раздел пассивов все так же состоит из трех частей.

Первая часть (раздел III баланса) - Капитал . В эту часть традиционно входят показатели уставного, добавочного и резервного капитала, нераспределенной прибыли (непокрытого убытка). Но наименования практически каждой статьи раздела различаются. Сравним:

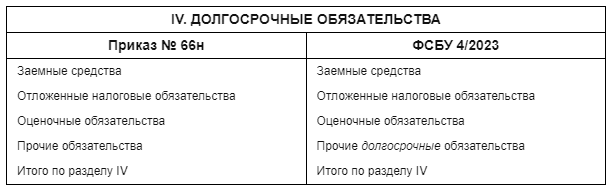

Вторая часть (раздел IV баланса) - Долгосрочные обязательства. В него входят показатели по обязательствам, не отвечающим критериям краткосрочных (которые отражаются далее, в разделе V).

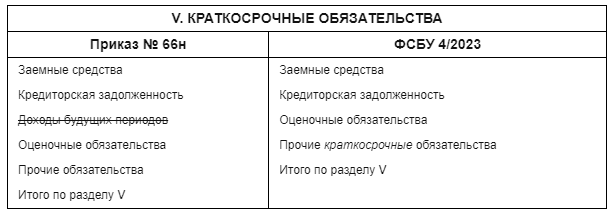

Третья часть пассива (раздел V баланса) включает краткосрочные обязательства. Показателей, по сравнению со старой формой, в нем стало меньше. Сравним:

ФСБУ 4/2023 относит к краткосрочным такие обязательства:

- которые подлежат погашению в течение 12 месяцев после отчетной даты;

- они связаны с обычным операционным циклом;

- отсутствует безусловное право на отсрочку погашения не менее чем на 12 месяцев после отчетной даты;

- являющиеся частью долгосрочных обязательств, которая будет погашена ранее, чем за 12 месяцев, следующих за отчетной датой;

- оно планируется к погашению в течение ближайших 12 месяцев после отчетной даты, но срок погашения был отодвинут в связи с реструктуризацией долга.