В форуме принимали участие представители налоговой службы, преподаватели юридического института СФУ, юристы. К сожалению, среди выступающих не было ни одного представителя от налогоплательщиков. Их представлял Игорь Артемьев, председатель комитета по налогам и бюджету КРО ОО «Опора России»,

Как в заключении сказал Егор Лысенко - руководитель Сибирского офиса «Пепеляев Групп»: «Было познавательно и интересно».

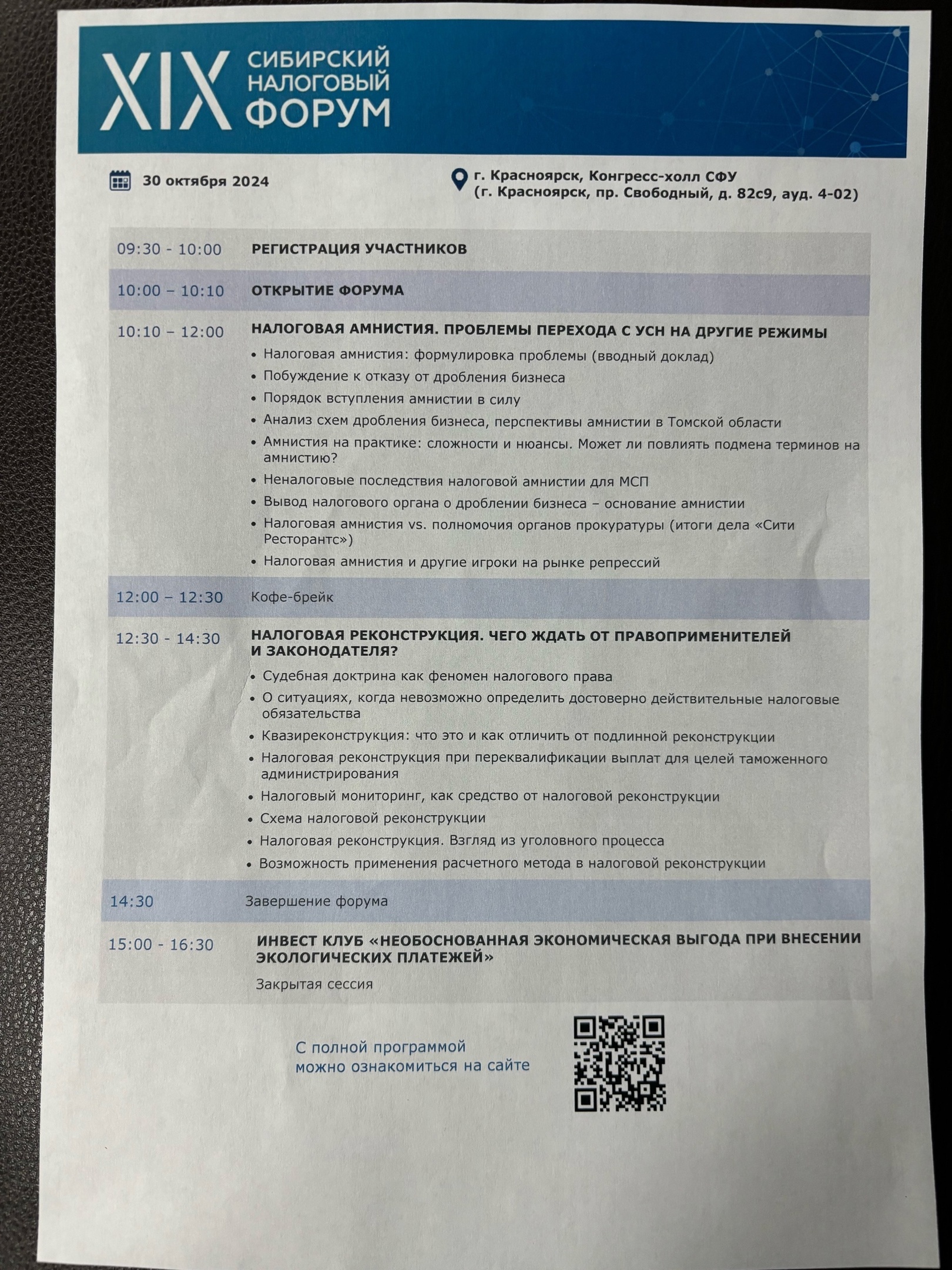

Обсуждали вопросы:

1. Налоговая амнистия при дроблении бизнеса.

Если налогоплательщики за периоды 2025 и 2026 года добровольно откажутся от применения таких схем, то суммы доначисленных налогов, пеней и штрафов по результатам налоговых проверок по фактам дробления за 2022—2024 годы будут списаны. Амнистия проводится в отношении налоговых проверок за периоды 2022–2024 годов, решения по которым не вступили в силу на 12.07.2024 (до вступления в силу ст. 6 закона 176-ФЗ) и по результатам которых, выявлены правонарушения, связанные с фактом дробления бизнеса.

Остался открытым вопрос, а что делать с 2021 годом, если налоговая проверка еще идет, проверяемый период 2021-2023. По 2022 и 2023 годам понятно, доначисленные налоги спишут, а куда девать 2021 год. ФНС России не смогло ответить на этот вопрос.

2. Обсуждали как быть, если в акте проверки налоговый орган будет сознательно избегать термин «дробление» и заменит его на «перенос выручки». Прозвучало предложение, что самим налогоплательщикам в этом случает надо в возражениях указать «Деловая цель моего бизнеса была экономия на налогах путем дробления бизнеса». То есть, чистосердечное признание смягчает вину.

3. Хорошая новость: Если налоговая не усматривает рисков, связанных с дроблением бизнеса за периоды 2025, 2026 годов, то есть вас не вызывали на комиссию, то выездная налоговая проверка за эти периоды может не назначаться. Следовательно, вы дальше можете продолжать работать по то схеме, как работаете сейчас.

Во втором блоке говорили о налоговой реконструкции.

Честно, я ожидала большего, так как налоговая реконструкция, это моя любимая тема, и я всегда использую ее в налоговых спорах. Это дает нам шанс снизить налоговые начисления в разы. Еще раз убедилась, что ни налоговая, ни некоторые юристы не понимают, как ее проводить. Печаль.

Очень понравился термин «квазиреконструкция», это когда пытаются применить налоговую реконструкцию там, где ее априори не может быть. Были приведены конкретные примеры. Иногда просто диву даешься до чего доходят налогоплательщики, как они подменяют понятие реконструкция.

"Ну а что больше всего меня удивило, что никто из докладчиков не раскрыл основную суть расчетного метода. А ведь это иногда главный козырь в налоговых спорах.

После форума пришлось провести несколько консультаций и разъяснить суть расчетного метода при защите в налоговых спорах.

Вывод: все таки я считаю, что на таких форумах должно быть большее практики, хотя конечно, знать мнение налоговой тоже важно, да и подтянуть практические знания тоже не помешает."

Как в заключении сказал Егор Лысенко - руководитель Сибирского офиса «Пепеляев Групп»: «Было познавательно и интересно».

Обсуждали вопросы:

1. Налоговая амнистия при дроблении бизнеса.

Если налогоплательщики за периоды 2025 и 2026 года добровольно откажутся от применения таких схем, то суммы доначисленных налогов, пеней и штрафов по результатам налоговых проверок по фактам дробления за 2022—2024 годы будут списаны. Амнистия проводится в отношении налоговых проверок за периоды 2022–2024 годов, решения по которым не вступили в силу на 12.07.2024 (до вступления в силу ст. 6 закона 176-ФЗ) и по результатам которых, выявлены правонарушения, связанные с фактом дробления бизнеса.

Остался открытым вопрос, а что делать с 2021 годом, если налоговая проверка еще идет, проверяемый период 2021-2023. По 2022 и 2023 годам понятно, доначисленные налоги спишут, а куда девать 2021 год. ФНС России не смогло ответить на этот вопрос.

2. Обсуждали как быть, если в акте проверки налоговый орган будет сознательно избегать термин «дробление» и заменит его на «перенос выручки». Прозвучало предложение, что самим налогоплательщикам в этом случает надо в возражениях указать «Деловая цель моего бизнеса была экономия на налогах путем дробления бизнеса». То есть, чистосердечное признание смягчает вину.

3. Хорошая новость: Если налоговая не усматривает рисков, связанных с дроблением бизнеса за периоды 2025, 2026 годов, то есть вас не вызывали на комиссию, то выездная налоговая проверка за эти периоды может не назначаться. Следовательно, вы дальше можете продолжать работать по то схеме, как работаете сейчас.

Во втором блоке говорили о налоговой реконструкции.

Честно, я ожидала большего, так как налоговая реконструкция, это моя любимая тема, и я всегда использую ее в налоговых спорах. Это дает нам шанс снизить налоговые начисления в разы. Еще раз убедилась, что ни налоговая, ни некоторые юристы не понимают, как ее проводить. Печаль.

Очень понравился термин «квазиреконструкция», это когда пытаются применить налоговую реконструкцию там, где ее априори не может быть. Были приведены конкретные примеры. Иногда просто диву даешься до чего доходят налогоплательщики, как они подменяют понятие реконструкция.

"Ну а что больше всего меня удивило, что никто из докладчиков не раскрыл основную суть расчетного метода. А ведь это иногда главный козырь в налоговых спорах.

После форума пришлось провести несколько консультаций и разъяснить суть расчетного метода при защите в налоговых спорах.

Вывод: все таки я считаю, что на таких форумах должно быть большее практики, хотя конечно, знать мнение налоговой тоже важно, да и подтянуть практические знания тоже не помешает."