Вопрос: В 2025 году ИП (выручка в 2024 году более 60 млн. руб.) переходит на уплату НДС 5%. В 2025 изменяется порядок учета доходов при расчете налога УСН- это доход без НДС.

Какой будет порядок учета расходов в 2025? Также без учета НДС? Или при расчете налогооблагаемой базы УСН 15% мы можем учесть в расходах полную стоимость товаров, услуг (в том числе НДС) от поставщиков??

Ответ: C 01.01.2025 предприниматели на «упрощенке» будут платить НДС. В налоговый кодекс уже внесены изменения согласно Федеральному закону от 12.07.2024 № 176‑ФЗ. Новые правила подлежат к исполнению как для ИП, так и для ООО.

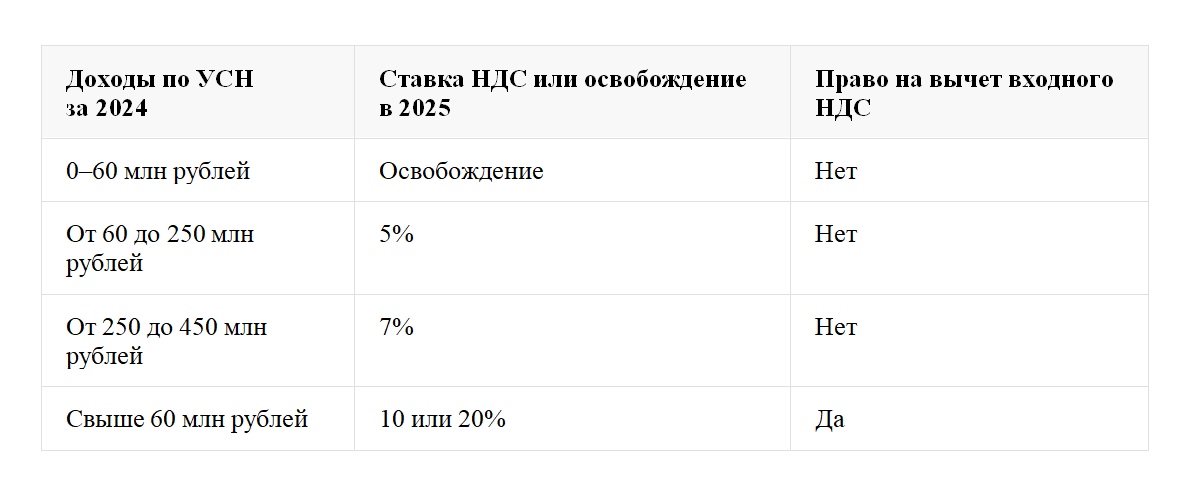

Существует три варианта:

Нормативы в таблице:

Какой будет порядок учета расходов в 2025? Также без учета НДС? Или при расчете налогооблагаемой базы УСН 15% мы можем учесть в расходах полную стоимость товаров, услуг (в том числе НДС) от поставщиков??

Ответ: C 01.01.2025 предприниматели на «упрощенке» будут платить НДС. В налоговый кодекс уже внесены изменения согласно Федеральному закону от 12.07.2024 № 176‑ФЗ. Новые правила подлежат к исполнению как для ИП, так и для ООО.

Существует три варианта:

- Ставка 20% (10%)

- Ставка 5 или 7%

- Освобождение от уплаты

Нормативы в таблице:

Таким образом, НДС будут платить только те компании и предприниматели, у кого годовой доход превысил 60 млн рублей. Вы считаете доход за предыдущий год и на основании этого становитесь (или нет) плательщиком налога на добавленную стоимость.

Рассчитывать налог по УСН нужно с доходов, очищенных от НДС.

Доходы для УСН определяют по правилам пп. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). Согласно п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные покупателям.

Например, «упрощенец» платит НДС по ставке 5%. Сумма выручки — 105 млн руб.

Тогда 5 млн руб. — это НДС. А для налога по УСН доход будет учтен в сумме 100 млн. руб. Если применяется объект «доходы» со ставкой 6%, сумма налога составит - 6 млн руб.

Если «доходы минус расходы» — из 100 млн нужно вычесть расходы и с этой разницы заплатить 15%.

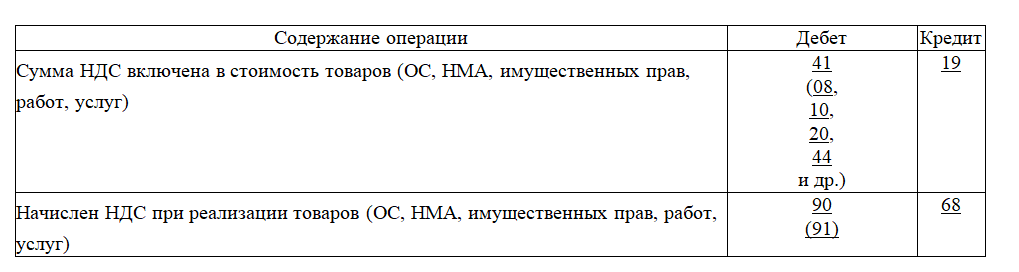

Если вы исчисляете НДС по общим ставкам (20%, 10%), то "входной" НДС вы вправе принять к вычету. Если ваша организация освобождена от обложения НДС или применяет ставки НДС в размере 5% или 7%, то входной НДС включите в бухучете в стоимость приобретенных товаров (ОС, НМА, работ, услуг, имущественных прав).

В бухучете сумму НДС, которую вы не вправе принять к вычету, включите в стоимость приобретенных товаров (ОС, НМА, имущественных прав, работ, услуг). Это следует из пп. 8 п. 2 ст. 170 НК РФ, пп. "а" п. 11 ФСБУ 26/2020, пп. "а" п. 12 ФСБУ 5/2019, п. п. 6, 6.1 ПБУ 10/99.

Учет расчетов по НДС ведите на счете 68 "Расчеты по налогам и сборам".

В бухгалтерском учете проводки по НДС могут быть следующими:

Рассчитывать налог по УСН нужно с доходов, очищенных от НДС.

Доходы для УСН определяют по правилам пп. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). Согласно п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные покупателям.

Например, «упрощенец» платит НДС по ставке 5%. Сумма выручки — 105 млн руб.

Тогда 5 млн руб. — это НДС. А для налога по УСН доход будет учтен в сумме 100 млн. руб. Если применяется объект «доходы» со ставкой 6%, сумма налога составит - 6 млн руб.

Если «доходы минус расходы» — из 100 млн нужно вычесть расходы и с этой разницы заплатить 15%.

Если вы исчисляете НДС по общим ставкам (20%, 10%), то "входной" НДС вы вправе принять к вычету. Если ваша организация освобождена от обложения НДС или применяет ставки НДС в размере 5% или 7%, то входной НДС включите в бухучете в стоимость приобретенных товаров (ОС, НМА, работ, услуг, имущественных прав).

В бухучете сумму НДС, которую вы не вправе принять к вычету, включите в стоимость приобретенных товаров (ОС, НМА, имущественных прав, работ, услуг). Это следует из пп. 8 п. 2 ст. 170 НК РФ, пп. "а" п. 11 ФСБУ 26/2020, пп. "а" п. 12 ФСБУ 5/2019, п. п. 6, 6.1 ПБУ 10/99.

Учет расчетов по НДС ведите на счете 68 "Расчеты по налогам и сборам".

В бухгалтерском учете проводки по НДС могут быть следующими:

Таким образом, ИП на УСН, который будет являться плательщиком пониженной ставки НДС (5% и 7%) в 2025 году, может учесть в расходах полную стоимость товаров (работ, услуг) (в том числе НДС) от Поставщиков (пп. "а" п. 6, п. 7 ст. 2 Федерального закона от 12.07.2024 N 176-ФЗ).

Если вы применяете УСН и платите НДС, то с 2025 года должны вести книгу продаж. Также — в том случае, если вы освобождены от НДС и выставляете счета-фактуры без налога.

Книгу покупок вы вести не обязаны, если не принимаете НДС к вычету (п. 1 Правил ведения книги покупок. То есть вы можете не вести ее, если освобождены от НДС или применяете пониженные ставки НДС 5% и 7%.

Если вы рассчитываете НДС по общеустановленным ставкам (20%, 10%), книгу покупок вести необходимо.

Ответ подготовлен налоговым консультантом группы компаний «С-ЛИГА».

Хотите быть в курсе последних бизнес-новостей и событий? Подписывайтесь на Телеграм-канал "PROбизнес и финансы"

Если вы применяете УСН и платите НДС, то с 2025 года должны вести книгу продаж. Также — в том случае, если вы освобождены от НДС и выставляете счета-фактуры без налога.

Книгу покупок вы вести не обязаны, если не принимаете НДС к вычету (п. 1 Правил ведения книги покупок. То есть вы можете не вести ее, если освобождены от НДС или применяете пониженные ставки НДС 5% и 7%.

Если вы рассчитываете НДС по общеустановленным ставкам (20%, 10%), книгу покупок вести необходимо.

Ответ подготовлен налоговым консультантом группы компаний «С-ЛИГА».

Хотите быть в курсе последних бизнес-новостей и событий? Подписывайтесь на Телеграм-канал "PROбизнес и финансы"